我自己修车费要一万多,被撞的人脾脏都摘除了,要赔多少钱还不清楚。我急需保险公司帮我渡过难关。可当我拿到保单一看,当时我买的竟然不是保险……

缘起:相信4S店推销的保险

今年8月底,朱先生接到一个车险推销电话,对方自称是某4S店的工作人员小张。朱先生说,他是个老司机,每年的车险都是由4S店或者比较可靠的车行老板推荐购买。所以,听说是4S店那边的人,朱先生就相信了。他的车险9月18日到期,确实到了续买保险的时间,所以他跟小张约好,第二天在4S店见面。

这家4S店在松江。朱先生一直在那里给车做保养,认识那里一些工作人员。但是第二天,他来到4S店时,却没有找到小张。

“4S店里的人告诉我,他们没听说有小张这个人。我想4S店这么多人,流动性也比较大,互相之间不认识的情况也是有的。不久我就接到小张的电话,说她休假没去4S店。她告诉我,车险可以网上买,到店里去太麻烦。”

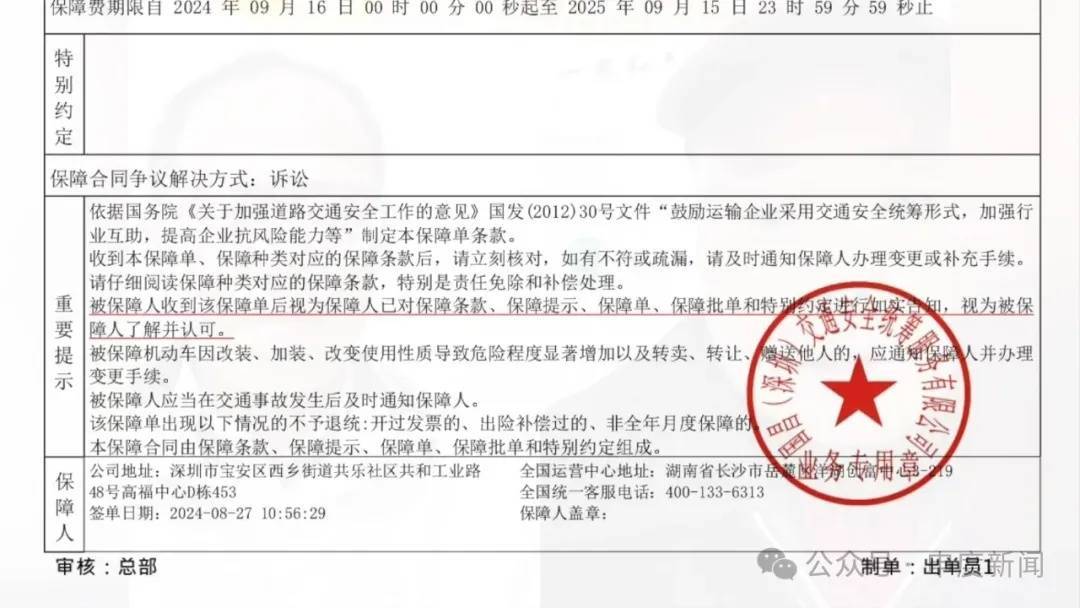

于是,小张就加了朱先生的微信。小张给朱先生发来一张报价单:商业险3805.80元,交强险:855元。整个报价单上,都是以“保险”的名义来定义收费项目的,例如:“商业险、交强险保险期限”、“投保险种”、“成交保费”等等,没有出现后来正式“保单”上的“安全保障统筹”字样。

朱先生认可保额后,打算用微信转账给小张,但是小张说她不能收钱,就给朱先生发来一张收款二维码。朱先生扫码付了款,没多久就收到了平安保险公司的交强险投保成功的通知。

“我问小张,平安保险公司怎么只给我买了交强险?小张说,商业险他们是分开买的,不是一家保险公司。我也相信了,连保单都没有找她要。出事后,我再到4S店打听,才知道那里根本没有小张这个人。”

何女士跟这个“安全保障统筹”的遭遇过程虽然不一样,但是结果是一样的。

12月21日晚上,何女士在《老叶较真》直播间诉说:她是今年5月通过支付宝渠道购买了深圳(国昌)交通安全统筹服务有限公司(以下简称“国昌公司”)的服务,购买时,销售人员给她的介绍,也全程是“商业车险”,没有提过所谓的“安全保障统筹”。于是她通过微信付款3245.46元,购买了所谓的“商业险”。也没有找业务员要保单。

事发:“保险”变脸“保障”

一字之差,让车主们损失惨重。

在12月21日晚上《老叶较真》的直播间里,虽然只有朱先生和何女士连线讲述了自己的遭遇,但是有数十位车主在公屏表示,他们也都遭遇了出险后“保险”变“保障”的情况。

10月29日那天,朱先生在老家扬州某乡镇。

“早上大概7:40左右,太阳光正好照着我,没有看见前面的车,就把人家的车尾给撞了,人也撞伤了。人送去抢救之后,我就给小张打电话,要保险单,然后找理赔专员,问怎么办?理赔专员说,你正常拨打保险公司的电话就可以了。很快平安保险公司那边就来人了。”

直到这个时候,朱先生还没有认真看保单。是一个月后结账,他把“保单”拿到修车行,车行老板一看,说老朱,你这个东西可能有点麻烦!朱先生问有什么麻烦?保险单在这里呀!对方说,这个不叫保险,这叫安全保障统筹。朱先生有点懵,不知道这个“统筹”是什么意思。

“但是我觉得,既然国昌公司能够合法销售这个东西,我们车主不管它是叫保险还是叫统筹,只要他们公司按照合同赔钱就行呀!”

据何女士讲述,今年8月6日,她在普陀区武宁路那边出了一个全责险。

“我连忙给投保公司打电话。对方要我把车辆送到他们指定的维修点去修理。我觉得有点奇怪,但是想到也许各个公司都有自己的规定吧。于是就喊了拖车,把车拖到闵行的莘庄工业园那边一个修车铺子。我心想,这些钱最后反正都是保险公司出。”

然而,最终,在一系列交涉之后,何女士才发现,自己买的不是保险。

理赔:不按“保单”还讨价还价

根据《国昌(深圳)交通安全机动车交通安全服务条款2024版总则》(以下简称《总则》)第六条:保障期间内,被保障人或其允许的驾驶人在使用被保障机动车过程中,因下列原因造成被保障机动车的直接损失,且不属于免除保障人责任的范围,保障人依照本保障合同的约定负责补偿。该条下列举的“负责赔偿”范围共7种情况,其中第一条第一种情况就是“碰撞”。

朱先生和何女士的情况,符合该条款,且不在上述《总则》约定的《责任免除》事项内。《总则》也写明了机动车损失补偿款的计算方法。比如说,全部损失的补偿款=保障金额-被保障人已从第三方获得的补偿金额-绝对免赔额。被保障机动车发生部分损失,保障人按实际修复费用在保障金额内计算补偿。

在该《总则》第二章《机动车第三者责任保障》内,也很明确细致地规定,按事故责任划分的主次,承担不同比例的补偿责任,从70%到30%不等。

然而,车主们在索赔时,都遇到了麻烦。首先,在保障人那边,根本就没有“理赔”一说,他们的《总则》里只有“补偿”这个词。何女士:

“在修车期间,‘国昌公司’与维修点共同定损金额为18000元。修车店告知我两周以后提车。两周后我要提车,修车店才告诉我,他们多次联系国昌公司,但对方拒不付款,因此我不能取车。还有这样的事?于是我也联系国昌公司的业务员刘某(跟朱先生联系的理赔专员系同一人),但是他一直不予理睬。到9月10日,刘某让我先行垫付维修费用,说他们公司在会20个工作日付款给我。由于我需要用车,只好垫付18000元修车款,并按照国昌公司要求,让修车商家开具发票。”

然而,截止发稿时,何女士都没有拿到一分钱。

而现在急需商业险理赔渡过难关的朱先生,也没有从“国昌公司”拿到钱。

“事故发生后,我就问刘某,修车怎么弄?你们在扬州这边有没有指定维修点?要不要我把车子送到4S店?刘某说不要送4S店,叫我自己找一个一般的修理厂跟他对接就行。于是我就把车子拖到附近一家修理厂。”

这一修就是一个月。受伤的第三方摘掉脾脏后也出院了,开始谈赔偿。

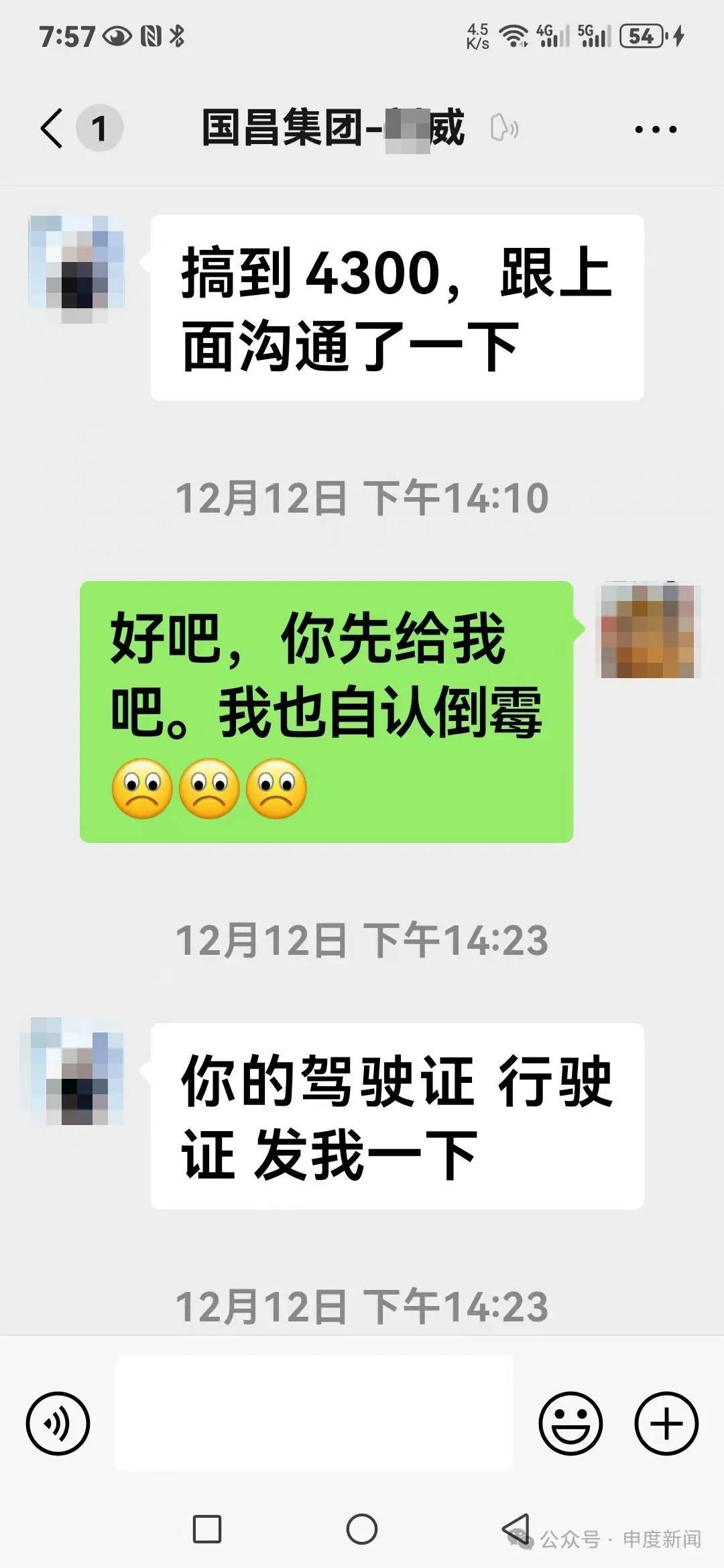

“12月10日,刘某说车损补偿我3500块钱。我说肯定不行。我问他们这3500元怎么算出来的?他说他想办法给我加一点。到12月12日,刘某又跟我说,他跟上面沟通了一下,我的车损补偿给4300元。我还是不同意,我的修车费是11755元呀!这时候,修车老板提醒我说,你赶紧同意吧,这4300元能不能拿到手,还不好说。于是我就同意了。”

刘某要了给朱先生的驾驶证行驶证,发来一份《车辆维修一次性补偿承诺书》。上面写着朱先生

“……驾驶被保障机动车与非机动车碰撞,导致车损,三者人伤,标的全责。协商达成意见,对标的车辆造成损失一次性确定维修费用4300元。本协议约定赔偿金额后,确定并承诺确定维修费一次性、终结性的赔偿,不得在任何时候以任何理由、任何方式反悔。”

车损就这样敲定了。国昌公司说,钱不会及时支付,得等受伤的第三方人员出院了,算清药费后一起付款。朱先生说,第三方伤残比较厉害,这部分赔偿才是最主要的。但是刘某告诉他,国昌公司只补偿医药费,伤残部分交强险会赔付。

目前朱先生还在等待受害人的伤残鉴定以及最终赔偿报价。“律师说,可能要赔50万元左右,而交强险只有不到20万元的赔付额。最终可能要等法院判决。”

事故现场

投诉:不撤销投诉就不理赔

多次催款无果后,何女士跟国昌公司一些业务经办人员都失去了耐心,于是何女士开始投诉这家公司。

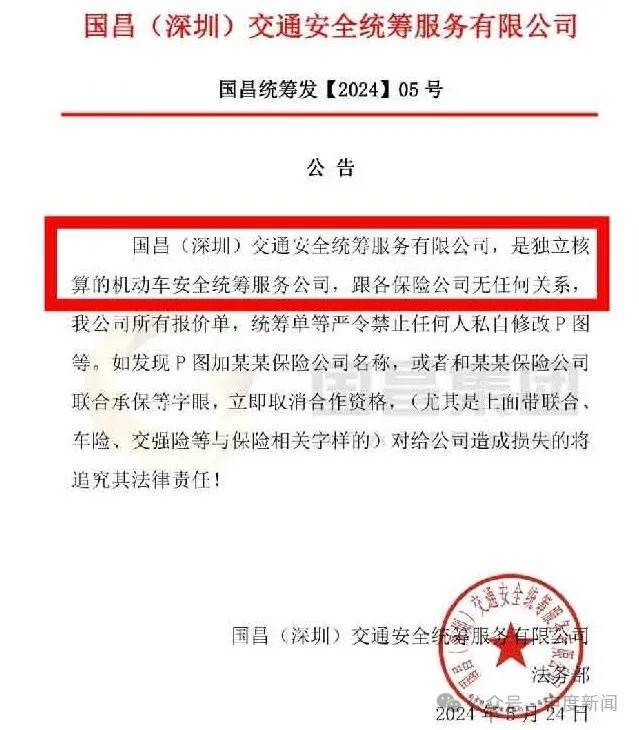

前文提到的《总则》附在“保单”后面,第一句话就是“国昌(深圳)交通安全,非财产保险公司,我司是具有显著行业互助性质的道路交通安全服务公司。”

何女士说,仅这一句,她就没有办法向银保监会投诉,只得向公司属地的市场监管局投诉。因为这家公司注册地在湖南长沙,何女士就多次拨打长沙市市民热线以及消费者投诉电话,没有得到回应。因为这家公司的实际经营地在深圳,何女士又尝试找深圳市相关部门。11月1日国昌公司一位路姓工作人员打电话给何女士,要求她撤销投诉,不然不予理赔。

《老叶较真》记者也多次跟国昌公司理赔专员刘先生联系,告诉他,有关他们公司理赔业务方面的投诉人越来越多。具体到朱先生和何女士的这两份合同,他们处理的依据是什么?刘先生仅回复说,朱先生的车损补偿4300元,已经协商好。至于依据是什么?何女士的18000元为何没到账?刘先生都没回答。

锦天城律师事务所合伙人陈如波律师:

首先是监管机构不同,商业险的监管机构是银保监会;而安全保障统筹不是保险,不由金融主管部门来监管,而是由市场监督管理局来监管。其次准入门槛不同。安全保障统筹属于互助性的,资质门槛比较低,商业保险的门槛比较高,一般由保险公司取得相应的资质才能从事保险业。还有就是,营销人员的资质也不一样。商业保险的营销人员,需要具有保险行业的相关从业资格才能上岗;交通安全保障统筹的营销人员,照理说也应该有与其行业相符合的资质才行。

在《老叶较真》的直播间里,何女士谈到自己向监管部门求助时,得到的回应比较消极,让她觉得很无力。

“深圳那边市场监管部门回复我说,通过该企业登记的地址,没法跟该企业取得联系。他们采取的措施仅仅是把该企业注记经营异常。而长沙那边,根本没有任何单位回复我。”

何女士向陈律师讨教如何维护自己权益的手段。

陈律师说,经营业务的实际发生地可能跟公司的注册地不一致。何女士向深圳和长沙两地的市场监管部门投诉,两地相关部门都有处理或监督职责,但是何女士应该向该公司实际经营地的监管部门投诉,他们可以直接调取相关资料,对该公司进行处理。如果是跨区域经营,而该公司在业务实际发生地没有注册相应的公司,这个行为本身也是不合规的。

经验:车主细谈“退保”过程

12月21日晚上,在《老叶较真》直播间里,也有车主讲述了自己全额“退保”的成功经验。

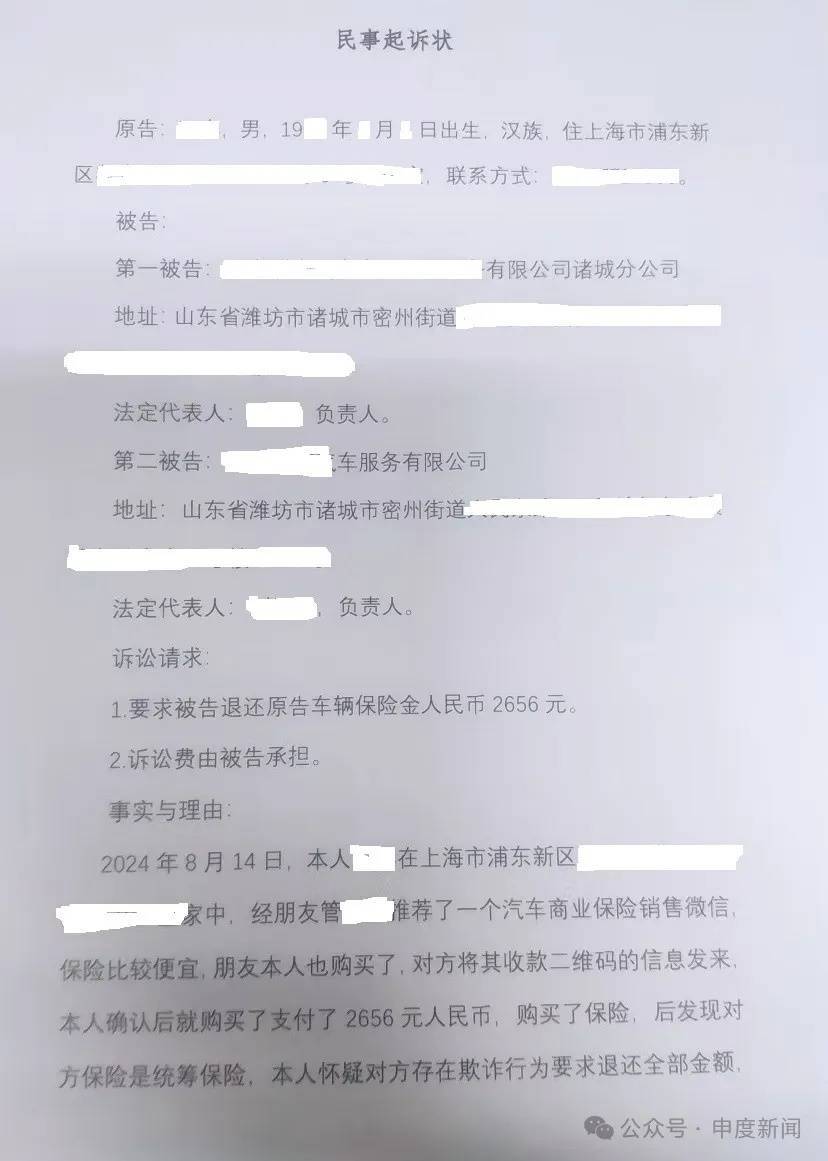

上海的网约车司机卫师傅说,2024年8月14日,朋友向他推荐了一个汽车商业保险销售人员的微信。因为他的车险要到期,而这个销售员卖的保险比较便宜。朋友本人已经购买了。于是,在跟销售员沟通之后,他支付了 2656 元,购买了所谓的保险。当他发现对方销售的“保险”是安全保障统筹时,立即要求对方退还全部金额。8月17日“保单”已经属于退保状态,但到9月份对方又说要扣除 40%的手续费,只能够退回1593.6元。卫师傅无奈同意,但对方竟然连剩余的60%也迟迟不愿意退还。

无奈之下,卫师傅决定起诉,追讨全部保费 2656 元。

卫先生先到离家最近的法院打印室调取收款单和“保单”上两个单位圆章上的公司信息,然后搜索人民法院在线服务小程序,选择两家公司所在地山东省,点击“我要立案”,再按照系统提示,一步步完成网上起诉流程。

2024年11月26日,卫师傅正确提交起诉后,在山东省当地法院的工作下,被告于12月3日就将2656元悉数退还。而向他推荐该“车险”的朋友,接受了对方60%的协商退款。

还有车主在《老叶较真》直播间表示,如果没有发生理赔,“被保障人”要求退款,卖“安全保障统筹”的公司也会酌情退款,退额也在60%左右。也有网友说她成功全额退回,秘诀是态度足够强硬。该网友提醒其他车主,“退保”时,如果对方要你手持身份证拍照上传,一定要拒绝。如果对方坚持,可以折中为手持“保单”拍照。

老叶说:付款前先看看保单

在采访过程中,老叶了解到,很多车主购买车险时,付了钱就甩手不管,连合同都不看。现在通常是电子合同,车主们更不愿意翻看那繁琐的格式文本,甚至连及时保存电子保单的动作都没有。只有在出险之后,他们才想起这份合同。这就给一些机构打“擦边球”以可乘之机。

《老叶较真》提醒车主们:购买车险一定要选一家信誉良好的保险公司,同时也要看服务人员是否尽责。付款之前,务必将保单看一看,特别要看一看收款方的名称和公章是否正确?保单上的权责义务约定是否明确?补充条款书写是否正确?

转自 | 新闻晨报·申度新闻 记者 叶松丽

来源:新闻晨报

渝ICP备2020011036号

渝ICP备2020011036号

还没有评论,来说两句吧...